Vanuit de overwaarde van onze woning hebben wij twee beleggingspanden kunnen aankopen.

Nu kreeg ik best wat vragen binnen van mensen die benieuwd waren naar het totale kostenplaatje van deze beleggingshypotheken. Hoe hoog zijn de kosten als je gebruik maakt van de overwaarde van je woonhuis in combinatie met een beleggingshypotheek?

Overwaarde uit eigen woning

Wat is overwaarde?

Overwaarde is het verschil tussen de marktwaarde van de woning en je hypotheek. Heb je een hypotheek van 200.000 euro en is de marktwaarde van je woning inmiddels 350.000 euro, dan is de overwaarde 150.000 euro.

Hoe kun je deze overwaarde benutten?

- Een tweede hypotheek op je huis

- Verhogen van je bestaande hypotheek

- Het oversluiten of omzetten van je bestaande naar een ander soort hypotheek

NOTE: Wederom gaat dit verhaal over mijn eigen situatie en de rentes van een paar jaar geleden (welke nu alweer een stuk lager staan).

Denk jij dat je begeleiding kan gebruiken bij jouw reis in het binnenlands of buitenlandsvastgoedavontuur?

Verhoging bestaande hypotheek

We hebben 160k aan overwaarde uit de stenen gehaald, door het ophogen van onze hypotheek.

Als je met het ophogen van de hypotheek de overwaarde uit je woning wilt halen, dan is het wel van belang dat je niet al aan de max. zit van je leencapaciteit.

Bij het ophogen van een woninghypotheek hangt de hoogte van de financiering af van je inkomen. Dit in tegenstelling tot beleggingshypotheken waar de hoogte van de financiering niet uitgaat van je salaris maar de voor-aangenomen aankoop.

De ophoging waar wij voor zijn gegaan, bestaan uit twee leningsdelen:

- Aflossingsvrij van 100.000 euro (rente 2,7%)

- Annuïteiten van 60.000 euro (rente 2,6%)

Rentevaste periode: 20 jaar

Looptijd: 30 jaar

We lossen hier 60.000/20 = 3000 euro per jaar af

Maandbedrag: 465 euro

Hogere hypotheeklasten

Daar moest ik persoonlijk wel een beetje aan wennen; om 465 euro aan maandlasten erbij te hebben – terwijl je nog op zoek moet gaan naar een rendabel beleggingspand. Wel moet ik erbij zeggen dat dit voor mij juist een positieve uitwerking had, want het gaf me een onhoudbare drive om snel in actie te komen!

Daarnaast heb je het bedrag van de overwaarde op je bankrekening staan en dat geeft wel rust. Het stelt je in staat om sneller beslissingen te kunnen maken tijdens de zoektocht naar een geschikt pand. Je hebt immers voorsprong op de rest: laat dit ook vooral weten aan de makelaar!

We hebben de volledige overwaarde in eerste instantie gebruikt voor de aankoop van het eerste pand, aangevuld met een kleine beleggingshypotheek bij de NIBC.

Kostenoverzicht 1e belegging

Een beleggingshypotheek is een zakelijke lening met andere voorwaarden dan de ‘eigen woning’-hypotheek.

Essentiële verschillen beleggingshypotheek (vs. woninghypotheek):

- Gemiddeld eigen inbreng van 30% van de marktwaarde (in verhuurde staat)

- Hoger rentepercentage

- Je lost de eerste 10 jaar max 20% tot 50% af in verhuurde staat

- Hoogte van de financiering gaat niet uit van je inkomen maar de voor-aangenomen aankoop

- Belast in box 3

- De huurinkomsten dienen voor 125% kostendekkend te zijn

NOTE: Zodra jij de overwaarde uit jouw woning laat uitbetalen, wordt de overwaarde gezien als onderdeel van je vermogen en wordt deze vanaf peildatum 1 januari belast in box 3. Over dit gedeelte zal je dan geen hypotheekrenteaftrek meer krijgen.

Maandelijkse lasten 1e beleggingshypotheek

Wij hebben bij de NIBC gekozen voor een eerste financiering van 75.000 euro om hier het resterende deel van het eerste beleggingspand te financieren incl. de verbouwing.

Twee leningdelen:

- Aflossingsvrij van 67.500 euro (rente 3,05%)

- Lineair van 7.500 euro (rente 3,05%

Rentevaste periode: 3 jaar

Looptijd Lineair: 10 jaar

Looptijd aflossingsvrij: 30 jaar

We lossen hier 7.500/10 = 750 euro per jaar af

Maandbedrag: 253 euro

De hypotheeklasten werden hiermee in totaal met 718 euro (465 + 253 euro) verhoogd.

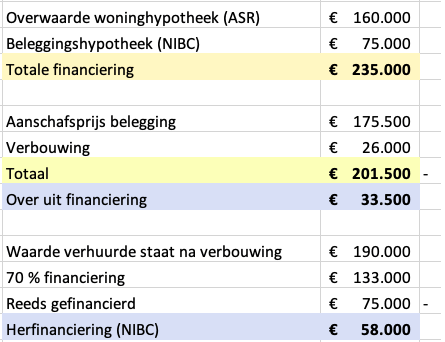

Herfinanciering 1e beleggingshypotheek

We hebben geïnvesteerd in het optimaliseren van het eerste beleggingspand om de financiering maximaal te kunnen ophogen en beleggingspand nummer twee te kunnen aanschaffen.

Financiering 2e beleggingshypotheek

Zoals je kunt zien hadden we na herfinanciering van het eerste pand, weer voldoende aan eigen middelen vrij voor de aanschaf van een tweede.

Omdat er aan ons tweede beleggingspand weinig hoefde te gebeuren en deze al in de vrije sector viel, was het een vrij simpele rekensom en konden we nu beide panden maximaal financieren.

Beide hypotheken onder dezelfde voorwaarden.

Twee leningdelen:

- Aflossingsvrij van 93.000 euro (rente 3,05%)

- Lineair van 37.000 euro (rente 3,05%)

Rentevaste periode: 3 jaar

Looptijd Lineair: 10 jaar

Looptijd aflossingsvrij: 30 jaar

Voor het gemak heb ik de eindberekening in onderstaand overzicht weergegeven.

Kostenoverzicht totaal

Deze drie hypotheken vallen allen in box 3. De huurpenningen uit de beleggingspanden zijn volledig onbelast doordat het passieve inkomsten zijn vanuit een belegging.

Dit maakt beleggen dan ook zo interessant!

Slapend een ton rijker in 10 jaar!

Zoals je ziet dekken de huurinkomsten de hypotheekkosten volledig, hou je over en betaal je met deze constructie 10.400 euro per jaar af! En dat zonder dat je er ook maar iets van voelt.

In dit geval hebben we over 10 jaar, 104.000 euro afgelost, zijn de huizenprijzen gestegen en wordt de huur ieder jaar geïndexeerd op inflatie. Win-win-win.

Om de kracht van compounding (rente op rente) volop te laten werken, herinvesteren we de huurpenningen in Index-fondsen en Forex. Op deze manier is het geld volop voor ons aan het werk.

Jouw mogelijkheden onderzoeken?

Bovenstaand stuk is beschreven vanuit onze eigen situatie en iedere situatie is natuurlijk weer anders.

Ben je nu heel benieuwd wat er voor jou mogelijk is? Meld je via de link dan aan voor een gratis coach-sessie om jouw specifieke situatie te bekijken.

Laat ook vooral een reactie achter onderaan dit blog. Ik beantwoord je heel graag!

Interessante blog. Stel dat je het verhuur wilt uitbesteden aan een verhuurmakelaar. Wat zijn daar ongeveer de kosten van t.o.v. het te behalen rendement? Ik kan mij voorstellen dat een tussenpersoon best wenselijk is om eerstelijns problemen met de verhuur(der) op te vangen. Maken jullie hier bijvoorbeeld ook gebruik van?

Dank voor je reactie, Elwin!

Wij betalen voor beide panden in totaal 45 euro in de maand voor het beheer. Het is zó aan te raden om het beheer uit te besteden, want je hebt op deze manier geen omkijken meer naar de betalingen, contractafspraken, indexaties en evt. problemen lossen zij op. Het is het absoluut waard, ook al snoept het iets van je rendement.

Daarnaast: als je te “actief” bezig bent met je beleggingspanden, dan schaalt de belastingdienst de huurinkomsten in box 1. Dan wordt er dus inkomstenbelasting geheven over de huurpenningen en dat zou natuurlijk doodzonde zijn.

In beheer vallen de huurinkomsten hoe dan ook in box 3, geheel onbelast.