")

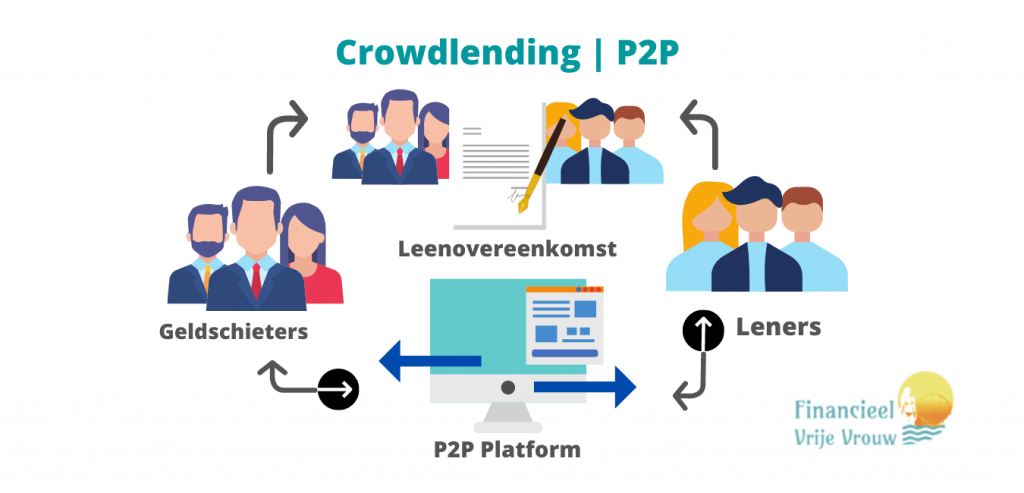

Crowdlending

Interview met crowdlending investor Marjolein (alias Radical Fire)

20 juli 2020 – Vrouwen leven langer dan mannen, maar verdienen minder en bouwen dus ook minder pensioen op. Ik vind het belangrijk dat vrouwen weten waar ze staan met hun financiën, zodat ze niet voor verrassingen komen te staan later in hun leven. Daarnaast vind ik het fantastisch om vrouwen te zien shinen.